|

出品:新浪财经上市公司征询院 作家:渚 3月16日,曙光股份发布公告称,拟贪图分拆控股子公司科力普科技集团股份有限公司(曾用名“上海曙光科力普办公用品有限公司”,以下简称“科力普”)于香港联交所上市。 科力普所处的办公直销赛谈参与者繁多,王人心、给力、欧菲斯、京东企业购、阿里政企等企业同台竞争,家具同质化表象严重。通用办公物质如纸张、笔、文献夹等,尺度化进度高、价钱透明、商场竞争浓烈,毛利率大批在3%~8%,动作营收中枢组成径直拉低全体毛利。当年几年,科力普的毛利率逐年下滑,屡立异低,净利润率更是仅为2%傍边。 国外业务方面,诚然曙光股份外售收入抓续增长,但增速逐年放缓,占总营收比例不及5%,对全体事迹孝顺有限。非洲、东南亚等新兴商场虽增长后劲较大,但当地消耗水平相对较低,价钱明锐度高,曙光股份的家具定位与商场需求存在错位。此外,国际生意摩擦加重、汇率波动时时以及海运资本高潮等外部身分,也增多了国外业务运营的概略情趣。 收入增速大幅放缓 毛利率抓续下滑创历史新低 曙光股份是一家整合创意价值与做事上风,意见前卫文具生涯表情,提供学习和职责场景惩办决策的抽象文具供应商和办公做事商。传统中枢业务主若是从事曙光及所属品牌书写用具、学生文具、办公文具偏执他家具等的想象、研发、制造和销售以及互联网和电子商务平台曙光科技;新业务主若是办公直销业务科力普和零卖大店业务九木杂物社、曙光生涯馆。  科力普官网 科力普官网

据公司官网先容,科力普诞生于2012年,是国内ToB电商零卖平台范围的标杆企业,起劲于于为政府、央国企、金融、民营500强、外资500强等各样客户提供一站式做事采购惩办决策,业务场景心事办公一站式、MRO工业品、营销礼品和职工福利。

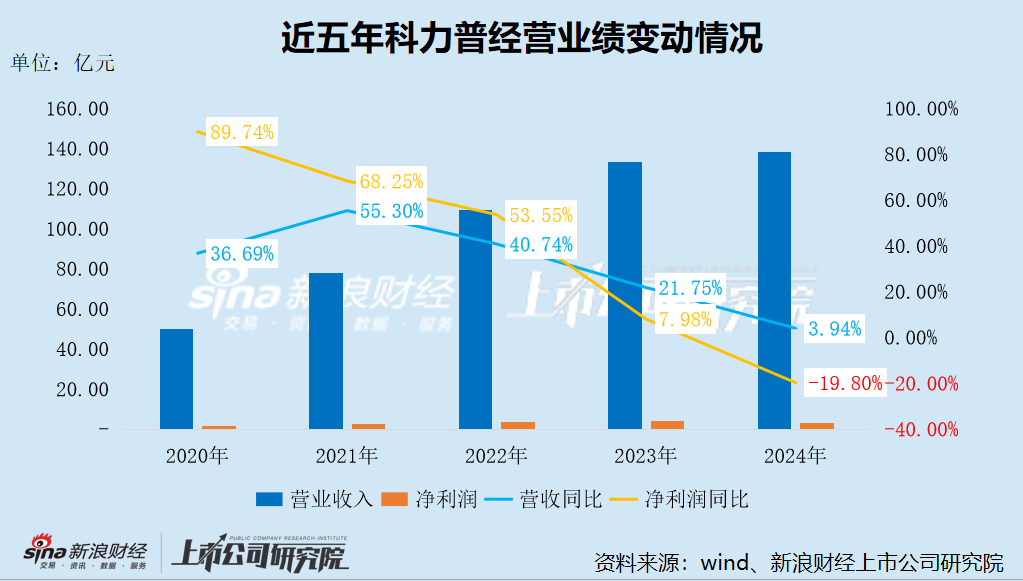

收尾现在,曙光股份径直抓有科力普77.78%股份,本色禁止东谈主陈湖文、陈湖雄及陈雪玲姐弟三东谈主差别抓股4%、3.3%及1.5%,五个职工抓股平台统统抓有剩余13.42%股份,其实践事务结伙东谈主均为公司中枢经管东谈主员。 过程十余年发展,科力普已成长为曙光股份的主要增长引擎,收入限制越过公司传统中枢业务。2022年至2024年,科力普的营业收入差别为109.2亿元、133.07亿元、138.31亿元,占公司总营收的比例差别为54.66%、56.99%、57.09%。

但好景不常,科力普正濒临增长瓶颈。2024年,其营收增速大幅放缓,初次降至个位数;净利润也初次出现下滑,降幅高达19.80%。2025年前三季度,科力普营收同比增长5.83%,增速仍仅为个位数,与此前动辄两位数的增速比拟,可谓一丈差九尺。 从行业共性的角度来看,MILAN SPORTS办公直销企业大批具有低毛利、重钞票、竞争浓烈的特征。 通用办公物质如纸张、笔、文献夹等,尺度化进度高、价钱透明、商场竞争浓烈,毛利率大批在3%~8%,动作营收中枢组成径直拉低全体毛利。五金、用具、劳保用品等MRO工业品具有大批商品属性,单价低、盘活快、议价空间小,毛利率仅2%~5%,且占比抓续进步,进一步稀释毛利。 同期,办公直销赛谈参与者繁多,王人心、给力、欧菲斯、京东企业购、阿里政企等企业同台竞争,家具同质化表象严重。中小玩家以廉价霸占商场,头部企业为自如份额被动跟进降价,毛利率抓续承压。此外,跟着数字化采购普及和价钱透明化加重,家具价差进一步压缩,关系企业的毛利空间也随之收窄。 科力普的中枢客户为央企、政府、金融机构、世界500强等大型政企客户,这类客户采购限制大、聚会度高,议价智力极强。在招投标/框架左券模式下,价钱是中枢竞争要素,科力普需以高性价比为中枢战术,开云app主动压缩毛利空间以取得订单,导致毛利率自然受到压制。加之大客户对价钱明锐且条款资本透明化,企业难以通过溢价滚动资本,进一步禁止了毛利进步空间。 2020年至2024年,科力普的毛利率呈逐年下滑趋势,差别为10.98%、9.37%、8.35%、7.15%及6.94%,累计降幅达4个百分点;毛利差别为5.49亿元、7.28亿元、9.13亿元、9.52亿元及9.60亿元。2025年前三季度,科力普的毛利率不息下探,同比下滑0.34个百分点至6.21%,创历史新低。 不错显着看出,科力普的净利润远低于毛利,盈利空间被营运资本大幅压缩。以2024年为例,科力普的净利润率约为2.33%,仅是同期毛利率的三分之一傍边。 应收账款抓续攀升 国外收入占比极低 从运营模式来看,寰宇仓储网罗、物发配送及数字化平台建造均属于重钞票模式,仓储折旧、物流践约、平台运维等资本刚性较强。同期,B端集采大批存在3-12个月的长账期,应收账款占比较高,资金占用资本随之增多。

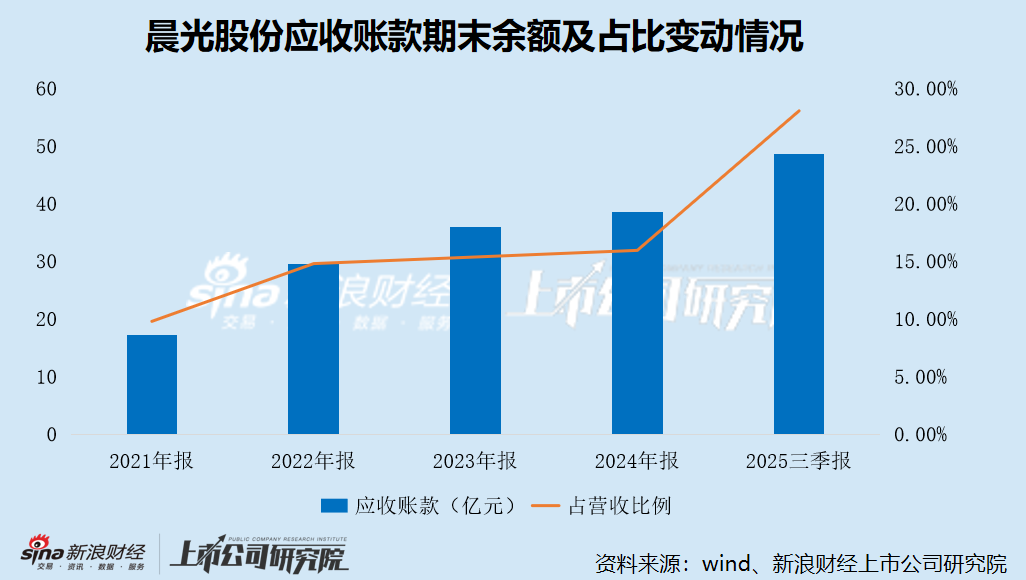

跟着科力普业务限制的扩大,曙光股份的应收账款抓续攀升。2021年至2024年,公司应收账款期末余额差别为17.21亿元、29.57亿元、35.87亿元及38.61亿元,占当期营收的比例差别为9.77%、14.79%、15.36%及15.94%,呈逐年高潮趋势。 收尾2025年9月底,曙光股份应收账款期末余额已达48.6亿元,较期初增多10亿元,占前三季度营收的比例为28.05%,同比高潮4.12个百分点。 与此同期,曙光股份应收账款盘活天数也在抓续增多,意味着公司回款速率放缓、回款周期拉长。2021年至2024年,公司应收账款盘活天数差别为33.55天、42.11天、50.44天及55.33天;2025年前三季度,不息增至67.94天,同比增多7天。 现款流方面,2021年至2024年,科力普的有策划现款流净额差别为3762.50万元、4.30亿元、6.38亿元及5.27亿元,波动较为剧烈;2025年上半年,有策划现款净流出4.94亿元,流出额同比扩大32.45%,导致曙光股份归拢报表有策划现款流净额同比减少2.42%。 收尾2025年6月底,科力普的钞票总数、欠债总数差别为66.46亿元、41.56亿元,差别占曙光股份归拢报表的42.28%、62.54%;钞票欠债率达62.53%,较曙光股份归拢报表越过20个百分点。 国外业务方面,曙光股份通常濒临增速放缓逆境。2022年至2024年,公司外售收入差别为7.02亿元、8.54亿元、10.39亿元,同比增速从67.91%降至21.61%、21.59%,呈抓续放缓态势;占总营收的比重差别为3.51%、3.66%、4.29%,遥远保管在个位数水平,对全体事迹孝顺有限。 2025年上半年,曙光股份国外业务营收达5.57亿元,同比增长15.92%,增速初次跌破20%。受总营收同比下滑影响,国外业务占比进步至5.16%。 国外商场的拓展逆境源于多重身分重复。一方面,泰西文具商场熟识度高,竞争形状泄露,原土品牌如百乐、三菱、施德楼等占据主导地位,渠谈壁垒深厚,新投入者难以冲突。另一方面,非洲、东南亚等新兴商场虽增长后劲较大,但当地消耗水平相对较低,价钱明锐度高,曙光股份的家具定位与商场需求存在错位。此外,国际生意摩擦加重、汇率波动时时以及海运资本高潮等外部身分,也增多了国外业务运营的概略情趣。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察开云体育官网 BET365体育官方网站 |

备案号:

备案号: